Şeffaflığın gücü

HESAP VEREBİLİR OLMAK ŞART

1-Şeffaflık; gereklidir

2-Sırların ortalığa saçılması değildir

3-Şeffaflık; hesap verebilir olmanın gereğidir

4-Şeffaflık; güven duyulan şirketi var eder

5-Paydaşlarına hesap verebilmelisin

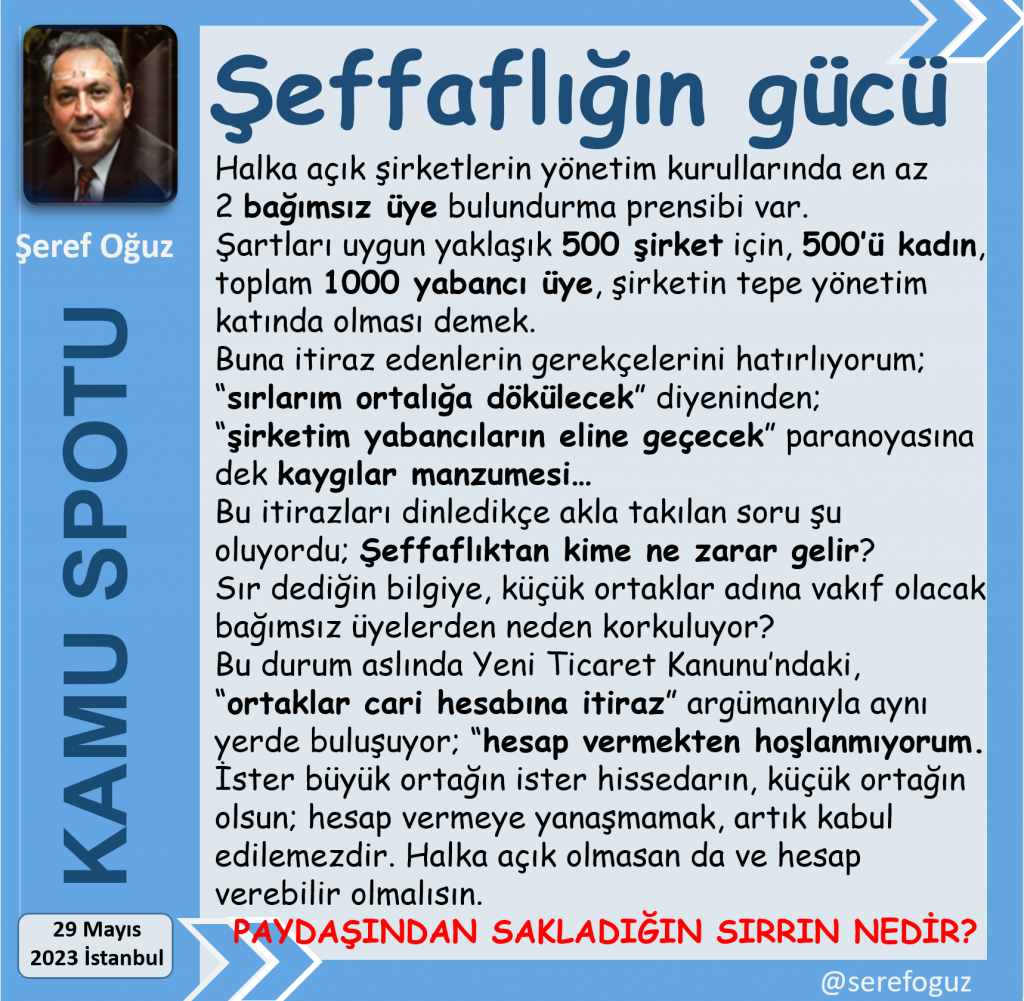

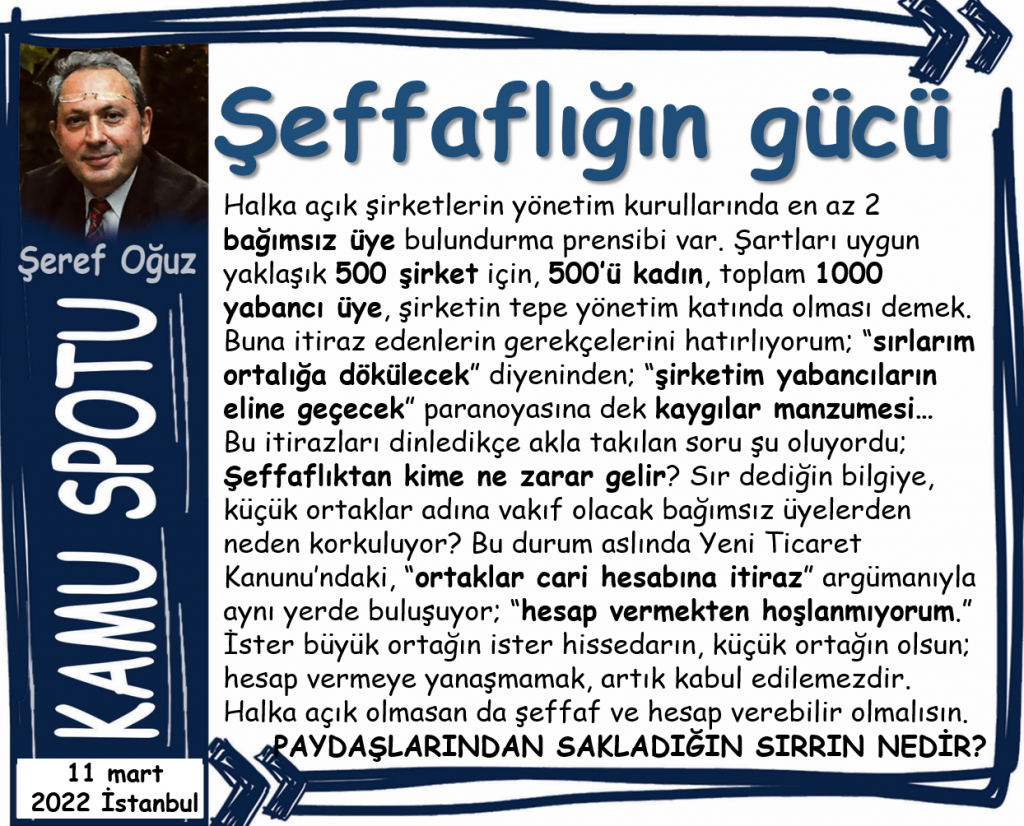

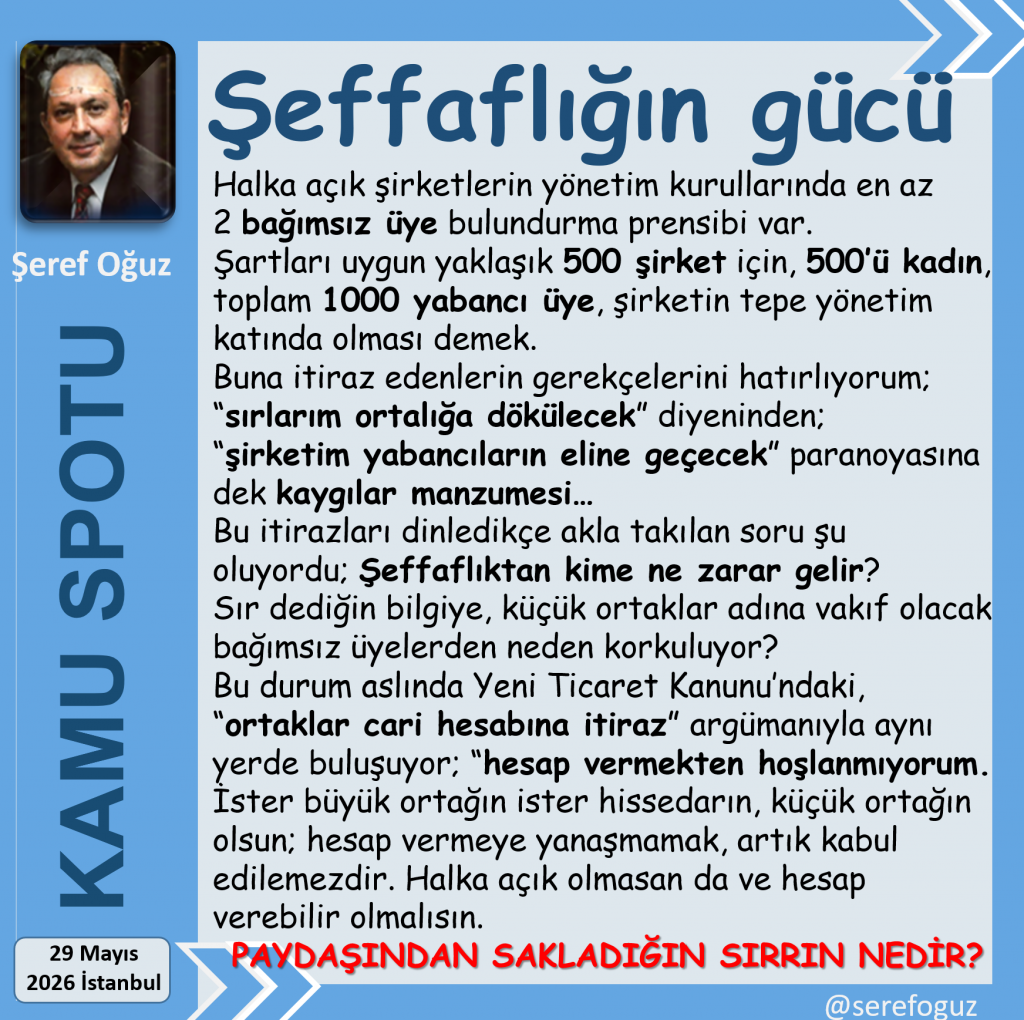

Halka açık şirketlerin yönetim kurullarında en az 2 bağımsız üye bulundurma prensibi var.

Şartları uygun yaklaşık 500 şirket için, 500’ü kadın, toplam 1000 yabancı üye, şirketin tepe yönetim katında olması demek.

Buna itiraz edenlerin gerekçelerini hatırlıyorum; “sırlarım ortalığa dökülecek” diyeninden; “şirketim yabancıların eline geçecek” paranoyasına dek kaygılar manzumesi…

Bu itirazları dinledikçe akla takılan soru şu oluyordu; Şeffaflıktan kime ne zarar gelir?

Sır dediğin bilgiye, küçük ortaklar adına vakıf olacak bağımsız üyelerden neden korkuluyor?

Bu durum aslında Yeni Ticaret Kanunu’ndaki, “ortaklar cari hesabına itiraz” argümanıyla aynı yerde buluşuyor; “hesap vermekten hoşlanmıyorum.

İster büyük ortağın ister hissedarın, küçük ortağın olsun; hesap vermeye yanaşmamak, artık kabul edilemezdir.

Halka açık olmasan da ve hesap verebilir olmalısın.

PAYDAŞINDAN SAKLADIĞIN SIRRIN NEDİR?

DEVAMINI OKU